農業所得の計算

令和6年1月1日から令和6年12月31日までの1年間の農作物に関する収入金額から必要経費を差し引いたものを

【農業所得】として申告します。

申告をするためには、

1、収入や必要経費となる書類(領収書など)を保管する

2、保管した書類をノートなどに記帳・記録する(帳簿)

3、記帳・記録した帳簿を基に、収支内訳書を作成する

が必要となります。

収入金額や必要経費を記載した帳簿(法定帳簿)は7年間、それ以外の帳簿や書類は5年間大切に保管してください。

(税務署から提示を求められる場合があります)

詳しくは国税庁HP帳簿の記帳の仕方をご覧ください。

農業所得の申告

農業所得を申告するときは、収入と支出を集計して収支内訳書を作成し提出してください。

(または、取引を記録した帳簿等の書類を提示ください。)

農業所得の申告が必要な方

農産物を販売し、農業を事業として営まれている方

※ 家庭菜園だけの方や、自家用のみで販売がない方は、農業所得を申告する必要はありません。

記帳と帳簿書類の保存

農業にかかる収入や必要経費について、取引年月日や金額などを科目ごとに記録してください。

申告内容の証拠書類となる請求書や領収書、取引を記録した帳簿などは、必ず保管してください。

収支内訳書の作成

収入金額、科目ごとの必要経費を集計した後、収支内訳書を作成してください。

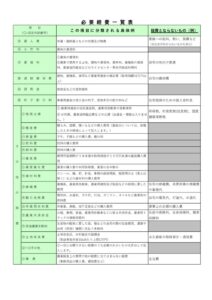

必要経費については 必要経費一覧(PDF:198キロバイト)

必要経費一覧(PDF:198キロバイト)  を参考にされてください。

を参考にされてください。

農業用必要経費一覧のサムネイル

※ 生計を一にする家族への給料や、支出先(住所、氏名、金額等)の不明な雇人費は経費にはなりません。

雇人費として経費に算入させる場合は、受給者(お給料等を支払った人)の居住する市区町村へ

毎年1月末日までに給与支払報告書の提出が必要となります。

※ 租税公課や動力光熱費等の経費について、生活用と農業用を兼用されている場合は、

農業に使用する割合を乗じて算出してください。

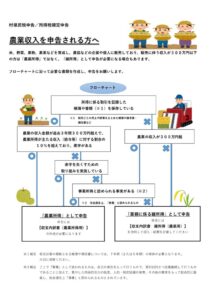

農業収入のほかに給与収入等がある方へ

勤務先からの給与収入の他に兼業で農家を営んでいる方で、農業に関する帳簿や書類(請求書・領収書等)の保存がない場合は

事業所得とすることができず、業務にかかる雑所得として取り扱われることがあります。

また、帳簿や書類(請求書・領収書)の保存がされている場合も、内容によっては業務にかかる雑所得として取り扱われることがあります。

業務にかかる雑所得として取り扱われた場合は、他の所得との損益通算ができませんので、所得税や個人住民税等において、

例年よりも税額が増額となる可能性があります。

まずは フローチャート(PDF:2.12メガバイト) にて、どの申告が必要かご確認ください。

農業所得判定フローチャートのサムネイル

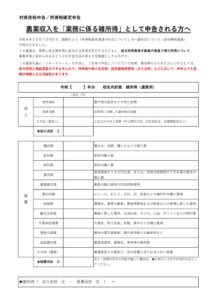

「業務にかかる雑所得」として申告が必要となった場合、 【収支内訳書 雑所得(農業用)】(PDF:198.9キロバイト) をご活用ください。

雑所得収支計算書のサムネイル

お願い

高度な判断を要する確定申告相談については、税務署へご案内することもございます。

予めご了承ください。

確定申告については国税庁HP(URL)も参考にしてください。

・ 確定申告時期に多いお問合せ事項

・ 令和6年分の確定申告書等の様式・手引き

・ 令和6年分確定申告特集

農業に関する内容については下記も併せて参考にされてください。

・ 農業所得用決算の手引き(白色申告者用)

・ 令和6年分 収支内訳書(農業所得用)の書き方

・ 帳簿の記帳の仕方(農業所得者用)

・ 肉用牛の売却による所得の税額計算書(兼確定申告書付表)

個人の方の国税に関する相談は、国税庁HP内のチャットボット(ふたば)に相談することも出来ます。

ご質問したいことをメニューから選択するか、自由に文字で入力いただくとAI(人工知能)が自動回答します。

土日、夜間でもご利用いただけます。